El Comprobante Fiscal se implementa en nuestro sistema tributario desde hace casi dos décadas, al inicio fue un medio comprobatorio de ingresos, actos, actividades y retenciones efectuados por contribuyentes; poco a poco se convirtió en un medio eficaz para diseñar políticas y trazabilidad por parte de la autoridad fiscal.

Los medios electrónicos en materia fiscal han sido importantes para su evolución; en el rema de la facturación, por ejemplo, se ha avanzado desde los primeros Comprobantes fiscales digitales opcionales en el 2004, hasta la emisión cuasi obligatoria de su versión 3.2 en el 2014, para dar paso en el 2017 – 2018 a versión 3.3 del Comprobante Fiscal Digital por Internet (CFDI).

Sin embargo, el proceso del CFDI ha involucrado ajustes en la estandarización de la información a incluir: como el uso de catálogos de claves, uso del CFDI, forma y método de pago; así como todos los proceso de validación aplicables para permitir su timbrado.

QUIÉNES DEBEN EMITIR Y SOLICITAR UN CFDI

El artículo 29 del Código Fiscal de la Federación (CFF) establece que cuando las leyes fiscales decreten la obligación de expedir comprobantes fiscales, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del SAT, ya sea…

- Por los actos o actividades que realicen.

- Por los ingresos que se perciban

- Por las retenciones de contribuciones que efectúen.

Tal disposición determina que las personas que realicen lo siguiente, deberán solicitar el respectivo Comprobante Fiscal Digital por Internet:

- Adquieran bienes.

- Disfruten de su utilización o goce temporal.

- Reciban servicios.

- Efectúen pagos parciales o diferidos que liquidan saldos de comprobantes fiscales digitales por Internet.

- Exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito.

- Aquellas a las que les hubieren retenido contribuciones.

MEDIOS PARA LA EMISIÓN DE UN CFDI

Actualmente, los medios disponibles para poder emitir un CFDI son:

Mis Cuentas: En esta herramienta “factura fácil” se puede generar y enviar la factura al correo electrónico del receptor, cancelar las que se hayan elaborado en esta aplicación, así como consultar o recuperar las emitidas y recibidas; también se puede practicar la generación de la factura utilizando el Simulador.

Servicio de generación de factura electrónica (CFDI) “SAT»: Dirigido principalmente a contribuyentes de regímenes como arrendamiento, actividad empresarial y profesional, entre otros, con bajos volúmenes de emisión de facturas; sin embargo, no está limitado solo a estos, es opcional para los contribuyentes del Régimen de Incorporación Fiscal.

Servicio de generación de factura electrónica (CFDI) “SAT»: Dirigido principalmente a contribuyentes de regímenes como arrendamiento, actividad empresarial y profesional, entre otros, con bajos volúmenes de emisión de facturas; sin embargo, no está limitado solo a estos, es opcional para los contribuyentes del Régimen de Incorporación Fiscal.

Proveedor de certificación de CFDI: Un Proveedor Autorizado de Certificación (PAC) es la persona moral que cuenta con la autorización del Servicio de Administración Tributaria (SAT) para generar y procesar fuera del domicilio fiscal de quien lo contrate, los comprobantes para efectos fiscales por medios electrónicos y de manera 100% digital, como Aspel.

Proveedor de certificación de CFDI: Un Proveedor Autorizado de Certificación (PAC) es la persona moral que cuenta con la autorización del Servicio de Administración Tributaria (SAT) para generar y procesar fuera del domicilio fiscal de quien lo contrate, los comprobantes para efectos fiscales por medios electrónicos y de manera 100% digital, como Aspel.

PROCESO GENERAL PARA EMISIÓN DEL CFDI

El Reglamento del CFF establece que los contribuyentes tienen un plazo de 24 horas, luego de que una operación de venta de bien o servicio tenga lugar, por la que se emitirá el CFDI para enviarlo al SAT o al PAC.

Para efectos del CFDI donde consten las operaciones realizadas con el público en general los contribuyentes podrán remitir al SAT o al PAC, según sea el caso, el CFDI a más tardar dentro de las 72 horas siguientes al cierre de las operaciones realizadas.

Posteriormente, el PAC O SAT tiene la obligación de certificar la factura electrónica en un periodo no mayor a 72 horas a partir de la fecha en que recibió el requerimiento de timbrado, aunque en la práctica este es un proceso que lleva unos pocos minutos.

COMPROBANTES FISCALES VIGENTES

A partir de la versión 3.3 del CFDI existen los siguientes tipos de comprobantes fiscales:

Adicciones y cambios en la versión 4.0 de CFDI 4.0

- CFDI

De acuerdo con las distintas adecuaciones y modificaciones en materia de CFDI y cancelación de comprobantes fiscales contendidas en el CFDI para el 2022, así como ajustes técnicos derivados de la versión actual 3.3 del CDFI, la autoridad fiscal liberó los requerimientos técnicos y administrativos para la nueva versión 4.0 del Comprobante Fiscal Digital por Internet (CFDI), vigente a partir del 1 de enero del 2022.

Requisitos e información nueva

- Incluirá de manera obligatoria el nombre y el domicilio fiscal del emisor y del receptor.

- Incluirá los campos para identificar las operaciones donde exista una exportación impuestos indirectos.

- Incorpora nuevos apartados para reportar información respecto de las operaciones con el público en general; así como aquellas que se realicen por cuenta de terceros.

Anexo 20 de la Resolución Miscelánea Fiscal (RMF) para 2022

No obstante, desde diciembre del 2021 se difundió en el portal del SAT la documentación técnica relativa a la nueva versión del CFDI 4.0, pero hasta el 13 de enero del 2022 se publicó en el Diario Oficial de la Federación el Anexo 20 de la RMF para el 2022, el cual contiene lo siguiente: https://www.dof.gob.mx/nota_detalle.php?codigo=5640565&fecha=13/01/2022

Contenido

- Medios electrónicos

- Del Comprobante Fiscal Digital por Internet.

- Generación de sellos digitales para comprobantes fiscales digitales por Internet

- Estándar del servicio de cancelación

- Especificación técnica del código de barras bidimensional a incorporar en la representación impresa

- Secuencia de formación para generar la cadena original para comprobantes fiscales digitales por Internet

- Validaciones adicionales a realizar por el proveedor

- Del Comprobante fiscal digital por Internet que ampara retenciones e información de pagos

- Estándar de comprobante fiscal digital por Internet que ampara retenciones e información de pagos

- Generación de sellos digitales para comprobantes fiscales digitales por Internet que amparan retenciones e información de pagos

- Estándar del servicio de cancelación de retenciones e información de pagos

- Especificación técnica del código de barras bidimensional a incorporar en la representación impresa del comprobante fiscal digital por Internet que ampara retenciones e información de pagos

- Validaciones adicionales a realizar por el proveedor

- De los distintos medios de comprobación digital

- Estándares y especificaciones técnicas que deben cumplir las aplicaciones informáticas para la generación de claves de criptografía asimétrica a

utilizar para Firma Electrónica Avanzada. - Estándar y uso del complemento obligatorio: Timbre Fiscal Digital del SAT versión 1.1

-

- Secuencia de formación para generar la cadena original del complemento obligatorio timbre fiscal digital del SAT

- Uso del complemento obligatorio timbre fiscal digital del SAT C. Uso de la facilidad de nodos opcionales D. Uso de la facilidad de ensobretado

-

- Uso de la facilidad de nodos opcionales

- Estándares y especificaciones técnicas que deben cumplir las aplicaciones informáticas para la generación de claves de criptografía asimétrica a

- Generalidades

- De los distintos tipos de datos y catálogos

- Glosario

- Plazo de entrada en vigor

A partir del 1 de enero del 2022 entra en vigor la versión 4.0 del CFDI, existiendo un periodo de convivencia entre la versión 3.3 y la versión 4.0 que comprende del 1 de enero al 31 de diciembre del 2022.

Lo anterior, de acuerdo al artículo Transitorio Décimo Séptimo de la RMF para el 2022. Durante este periodo de convivencia, los contribuyentes obligados a expedir CFDI podrán emitirlos en su versión 3.3.

Comprobante de retención e información de pagos 2.0

A partir del 1 de enero del 2022 entró en vigor la versión del comprobante de retenciones e información de pagos 2.0, teniendo un periodo de convivencia con la versión 1.0 desde el 1 de enero del 2022 al 31 de diciembre del 2023.

Los principales cambios a este documento, son:

- El nombre, razón o denominación social será obligatorio

- No se permitirán cantidades con valor cero “O”

- Se homologa la fecha de expedición con el anexo 20 de la RMF

- Se incorpora el código postal del lugar de expedición del comprobante, así como del receptor del mismo

- Se podrán relacionar comprobantes de retenciones

- Se elimina el campo «CURP» del emisor

- Se solicita el régimen fiscal del emisor del comprobante

Comprobante de Recepción de Pagos 2.0

A partir del 1 de enero del 2022 también entró en vigor la versión 2.0, la cual será compatible con la versión 4.0 del CFDI, siendo obligatorio su uso a partir del 1 de enero de 2023 después del periodo de convivencia citado con anterioridad. Los principales cambios de este documento son:

- Se incluyen nuevos campos para identificar si los pagos de las operaciones que ampara el comprobante son objeto de impuestos

- Se incluye un nuevo apartado con el resumen de los importes totales de los pagos realizados expresados en moneda nacional, así como los impuestos que se trasladan Se identificarán los pagos a cuenta de terceros

Cabe recordar que este documento se expide para la recepción de pagos en parcialidades y en los casos en que se reciba el pago de la contraprestación en una sola exhibición, pero cuando esta no sea cubierta al momento de la expedición de la misma, incluso al tratarse de operaciones a crédito y estas se paguen en una fecha posterior a la emisión de la factura correspondiente.

Complemento de Nómina para CFDI 4.0

El 31 de diciembre del 2021 el SAT difundió en su portal los documentos de la nueva “Revisión C” del Complemento de Nómina que entró en vigor el 1 de enero del 2022 y que será compatible para la versión 4.0 CFDI. Esta nueva versión de CFDI es obligatoria a partir del 1 de julio del 2022, y del 1 de enero al 31 de diciembret del 2022 se podrá seguir utilizando la versión 3.3; en este último caso se deberá utilizar la «Revisión B” del Complemento de Nómina.

Los cambios principales a este complemento, son:

- Se homologa la forma de expresión de los atributos: “FechaPago”, «FechalnicialPago”, “Fecha FinalPago” y “Fechalnicio RelLaboral”

- Se eliminan las validaciones de la versión y forma de pago

- Se incorporan las validaciones para la emisión del complemento con la versión 4.0 del CFDI para: «RegimenFiscalReceptor«, «Objetolmp”, “AcuentaTerceros”, “InformacionAduanera”, “Cuenta Predial” y “ComplementoConcepto”

- Se incluyen como datos obligatorios el RFC, nombre, régimen fiscal y el código postal del domicilio fiscal del receptor

La documentación relativa a las Guías de Llenado, esquemas, estándar y matriz de errores se encuentra disponible en el portal del SAT.

Complemento de Comercio Exterior para CFDI 4.0

Igualmente, el SAT difundió en su portal la Guía de Llenado y los documentos con las adecuaciones al Complemento de Comercio Exterior que se utilizará para la versión 4.0 del CFDI a partir de enero del 2022. Como en los casos anteriores, esta nueva versión de CFDI es obligatoria a partir del 1 de enero del 2023, y del 1 de enero al 31 de diciembre del 2022 podrá seguirse utilizando la versión 3.3.

Para quienes continúen utilizando en dicho periodo la versión 3.3 del CFDI, continuarán expidiendo el Complemento de Comercio Exterior en los términos actuales.

La documentación relativa a la Guía de Llenado, esquema, estándar y matriz de errores se encuentra disponible en el portal del SAT.

NUEVA FORMA DE CANCELACIÓN DE CFDI 2022

Asimismo, como parte de las reformas fiscales para el 2022, a partir de este año los CFDI solo podrán cancelarse en el mismo ejercicio en que se emitan.

Conforme a la RMF para el 2022, la cancelación de los comprobantes podrá hacerse a más tardar en la fecha en la que los contribuyentes deban presentar la declaración anual del ejercicio donde se emitieron los comprobantes; excepto por los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado de Confianza vigente también a partir del 2022.

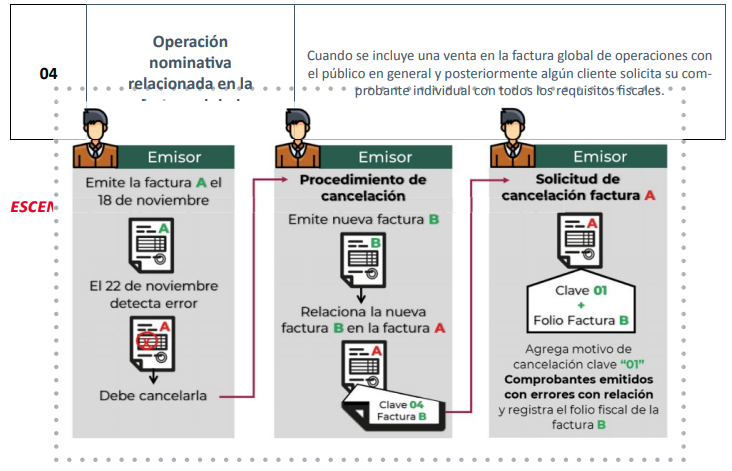

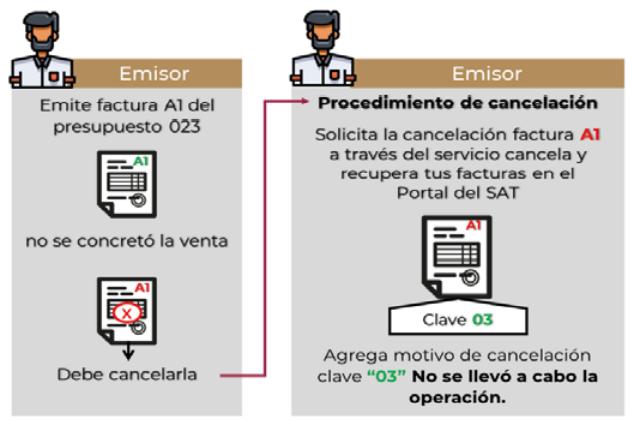

En consecuencia, según los lineamientos de la autoridad fiscal, para efectuar la cancelación de los CFDI a partir de este año, en la solicitud de dicha cancelación se deberá señalar además la clave del motivo de cancelación conforme a:

Comprobante emitido con errores con relación

No se llevo a cabo la operación

Operacion nominativa relacionada en la factura global

Es importante señalar que las reglas en materia de cancelación aplicarán también a la versión 3.3 del CFDI, por lo que es recomendable verificar que los sistemas de facturación incorporen estas adecuaciones para la cancelación de los CFDI correspondientes.

Como hemos visto, es muy importante comenzar a trabajar en la implementación de los cambios, ajustes y actualizaciones a los sistemas administrativos y de facturación para estar en posibilidad de emitir los CFDI con la nueva versión; o bien, tener las herramientas actualizadas de nuestro proveedor de servicios de timbrado de los mismos para no tener problemas al expedir los comprobantes fiscales por las operaciones que efectuemos: pues a partir del 1 de enero del 2023 solo será válida la versión 4.0 para la emisión del CFDI y, consecuentemente, de los complementos relacionados; así como de las versiones actualizadas para la emisión de los comprobantes relativos tanto a las retenciones e información de pagos y como a los comprobantes de recepción de pagos.